El mercado publicitario de México está en auge, sobre todo, teniendo el horizonte la celebración de la Copa del Mundo Fútbol de la FIFA 2026. El gasto total en publicidad alcanzó los 133,000 millones de pesos mexicanos en 2024 —un aumento del 11% interanual— y se prevé un crecimiento a una tasa anual compuesta del 11.6% hasta 2029.

Desde la pandemia Covid-19 el ecosistema publicitario mexicano ha estado automatizándose continua y silenciosamente. El gasto publicitario programático en el país alcanzó los 4,140 millones de dólares en 2023, y Statista proyecta que esa cifra crecerá hasta 6,200 millones para 2028, representando el 76% de todos los ingresos por publicidad digital; y para 2030, se espera que esa cuota aumente al 82%. No son pronósticos lejanos; describen un mercado donde las plataformas impulsadas por IA ya gestionan la mayoría de las transacciones de medios. Las consecuencias prácticas para las agencias son significativas: los procesos manuales que antes justificaban grandes equipos de planificación y compra están siendo absorbidos por algoritmos que operan de forma continua, a gran escala y con mayor precisión que cualquier flujo de trabajo humano.

Sin embargo, detrás de estas impresionantes cifras se esconde una división estructural cada vez más profunda. Por un lado, están los grupos holding globales — WPP, Publicis, Omnicom, Dentsu y Havas — armados con plataformas de IA propietarias, redes de datos globales y una gran capacidad de inversión. Por otro, un enorme número de agencias locales e independientes (se estiman más de 1,500) compiten por los restos de un mercado que cada vez se diseña más para favorecer la escala. La cuestión no es solo si las agencias locales pueden seguir el ritmo, sino si el modelo actual de competencia es viable.

La propuesta de valor tradicional de las agencias en México se basaba en el acceso y las relaciones: acceso al inventario de medios, relaciones con emisoras y editores, y la experiencia para navegar un mercado fragmentado de canales regionales de televisión, medios impresos y plataformas digitales. La IA está desmantelando cada una de estas ventajas simultáneamente. Las herramientas de IA generativa ahora producen textos publicitarios, variantes creativas e informes de campaña en minutos. Las plataformas programáticas negocian y colocan medios sin intermediarios humanos. Y los paneles de análisis en tiempo real ofrecen a los clientes una visibilidad directa del rendimiento, reduciendo su dependencia de la interpretación de la agencia.

La brecha de la escala se amplia

A nivel global, las redes globales de agencias de medios se están focalizando en la eficiencia operativa y en la entrega de nuevas soluciones tecnológicas. Solo Publicis Groupe destinó más de 300 millones de dólares para adquisiciones de IA en 2025, incluyendo plataformas de comercio y creadores de contenido. WPP reestructuró toda su operación de medios bajo WPP Media. Y la adquisición histórica de Interpublic Group por valor de 30,000 millones de dólares por parte de Omnicom creó la mayor entidad publicitaria del mundo, con facturaciones mediáticas combinadas que superaron los 73,000 millones de dólares. Mientras tanto, Dentsu acaba de cancelar oficialmente los planes de venta de su negocio internacional, optando por reestructurarse, centrase en integrar sus operaciones globales e invertir en capacidades de IA, en lugar de una venta total o una colaboración externa, fomentando el crecimiento de forma independiente después de que los posibles compradores, incluidas firmas de capital privado, se retiraran de las negociaciones.

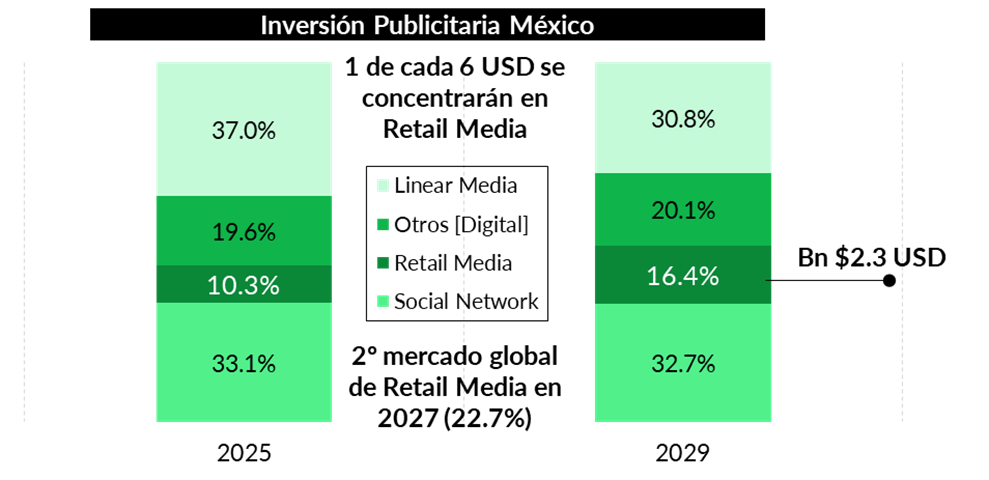

Sin duda, el panorama de medios también es cada más complejo y especializado, y en México ofrece oportunidades en retail media, CTV, Digital OoH y campañas impulsadas por creadores de contenido. Las tendencias emergentes se centran en la resiliencia a la privacidad, las estrategias de datos de primera mano y la diversificación de plataformas locales. Por ejemplo, la inversión dedicada a retail media crece de forma sólida, llegando a concentrar casi 1 de cada 6 dólares de la inversión publicitaria en 2029. Y México es, sin duda, uno de los países con mayor desarrollo potencial en este sentido; además, se prevé que la cuota programática de la publicidad digital en México alcance el 76% para 2028, y estos grupos se están posicionando para controlar la infraestructura a través de la cual fluirá la mayoría de la inversión publicitaria.

Para una agencia local que suele operar sin un equipo de trading propio, una plataforma de datos de primera mano o una plataforma creativa impulsada por IA, competir por grandes cuentas nacionales o multinacionales se está volviendo estructuralmente más difícil año tras año.  Fuente: PwC, Global E&M Outlook 2025-29

Fuente: PwC, Global E&M Outlook 2025-29

Donde las agencias locales siguen teniendo la ventaja

Pero, como en todas las historias, se abren nuevas oportunidades. El panorama publicitario mexicano está marcado por una complejidad cultural y geográfica que los modelos globales subestiman constantemente. Con marcadas diferencias regionales entre Ciudad de México, Guadalajara, Monterrey y mercados secundarios, y el comportamiento propio de los consumidores, la experiencia formada localmente tiene un valor comercial real.

Mientras las agencias locales se benefician de la agilidad en servicio, lo que los clientes valoran mucho, los grupos globales avanzan por capas de gestión regional y marcos de cumplimiento global; así, las agencias independientes pueden pivotar las estrategias de campaña en cuestión de horas, responder a momentos culturales locales en tiempo real y ofrecer a los clientes acceso directo a los responsables de la toma de decisiones senior. En un mercado donde el marketing de contenidos liderado por creadores en TikTok, Instagram y YouTube gana cuota rápidamente —a menudo pasando por alto la planificación tradicional de medios— las redes de relaciones y la fluidez cultural de las agencias locales representan un activo competitivo duradero que ningún algoritmo puede replicar fácilmente.

La brecha competitiva entre los grupos globales de holding y las agencias locales en México es real, medible y está en crecimiento. Pero no es insuperable. Las agencias locales que sobrevivirán en los próximos diez años son aquellas que dejen de intentar superar a sus competidores globales y empiecen a invertir en lo que las hace insustituibles: una inteligencia cultural profunda, relaciones locales auténticas y la agilidad para atender a los clientes de formas que las burocracias multinacionales no pueden. Al mismo tiempo, deben adoptar la IA no como dominio de los gigantes, sino como una herramienta accesible para modernizar sus propias operaciones. En un mercado potencial de 13,000 millones de dólares que aún está en proceso de formación, hay espacio para ambos — pero solo para quienes saben exactamente dónde se sienten.

El reto de generar valor a los clientes

Las agencias de medios de México operan en un entorno publicitario que empieza a estar más saturado de IA que en el resto de América Latina. Las cifras dejan poco margen para la complacencia: la publicidad programática ya domina, la inversión se acelera y los clientes están adquiriendo herramientas que les permiten prescindir gran parte las funciones tradicionales de la agencia. Las agencias que resistirán son aquellas que dejen de tratar la IA como una amenaza externa y empiecen a considerarla su infraestructura principal. Eso significa invertir en datos propietarios, desarrollar capacidades internas de IA, desarrollar el mejor talento y redefinir la oferta de clientes en torno a la inteligencia estratégica en lugar de la ejecución transaccional. El mercado no se detendrá mientras la industria encuentra su sitio. En México, el momento de actuar ha llegado.